Tranziția de la raportarea voluntară la cea obligatorie marchează o schimbare fundamentală în mediul de afaceri european. Obiectivul central al Uniunii Europene este de a aduce informațiile privind sustenabilitatea la același nivel de calitate și disponibilitate cu raportările financiare clasice. Raportul „TEXTE 160/2025” publicat de Agenția Federală de Mediu din Germania (Umweltbundesamt) vine în sprijinul acestui demers, oferind recomandări științifice pentru dezvoltarea standardelor specifice pe sectoare de activitate, care vor completa regulile generale deja existente.

Pilonii principali ai raportului

Cercetarea se concentrează pe trei direcții strategice menite să faciliteze implementarea noilor cerințe:

- Standarde sectoriale personalizate: Raportul subliniază că activitățile economice sunt extrem de diverse, iar un set unic de reguli nu este suficient. De exemplu, sectorul serviciilor are un impact direct redus asupra mediului, spre deosebire de industria prelucrătoare sau cea extractivă. Autorii propun o structură modulară bazată pe codurile NACE, care să permită companiilor să identifice rapid cerințele relevante pentru specificul lor.

- Sinergia cu legislația de mediu și lanțurile de aprovizionare: O contribuție majoră a studiului este analiza compatibilității între standardele ESRS și legile privind diligența pe lanțul valoric (cum este LkSG în Germania sau CSDDD la nivel european)666. Deși există puncte comune semnificative, raportul avertizează că simpla raportare ESRS nu garantează automat conformitatea deplină cu toate obligațiile de diligență, fiind necesare ajustări pentru o integrare perfectă.

- Cazuri speciale: Energia și sectorul financiar:

- Sectorul energetic: Este considerat motorul transformării către neutralitatea climatică. Raportul recomandă ca standardele pentru acest sector să pună un accent mai mare pe indicatorii de viitor (precum planurile de transformare și gradul de electrificare) și mai puțin pe datele istorice.

- Sectorul financiar: Impactul său este indirect, dar colosal, prin finanțările acordate. Aici, accentul cade pe emisiile de tip „Scope 3” (finanțate/asigurate), raportul propunând reguli stricte de calcul pentru a asigura comparabilitatea datelor între bănci și investitori.

Conform raportului „TEXTE 160/2025”, gestionarea lanțurilor de aprovizionare reprezintă unul dintre cele mai complexe aspecte ale noilor standarde de raportare (ESRS). Accentul nu mai cade doar pe operațiunile proprii ale unei companii, ci pe întregul „ciclu de viață” al produsului sau serviciului.

Iată câteva exemple concrete și direcții de acțiune menționate în document cu privire la lanțurile de aprovizionare:

1. Diligența privind drepturile omului și mediul (Sinergia cu LkSG/CSDDD)

Raportul subliniază că firmele trebuie să demonstreze că au mecanisme de control asupra furnizorilor.

- Exemplu: O companie din industria electronică nu trebuie să raporteze doar emisiile fabricii proprii, ci și dacă furnizorii săi de materii prime (ex. cobalt sau litiu) respectă standardele de muncă și nu utilizează substanțe chimice interzise care poluează pânza freatică locală. Documentul sugerează utilizarea unor chestionare standardizate pentru furnizori pentru a asigura interoperabilitatea datelor.

2. Calculul emisiilor de tip „Scope 3”

Acesta este cel mai relevant exemplu pentru lanțul de aprovizionare, deoarece include toate emisiile indirecte.

- Exemplu: Pentru un producător de automobile, „Scope 3” include emisiile generate de producția oțelului achiziționat sau de transportul componentelor de la furnizori. Raportul recomandă ca firmele să nu se bazeze doar pe estimări teoretice, ci să ceară date reale de la furnizorii cheie pentru a crește acuratețea raportului de sustenabilitate.

3. Managementul riscurilor în sectoarele critice

Raportul analizează cum anumite sectoare trebuie să fie mai vigilente.

- Exemplu în Agricultură/Alimentație: O companie care importă cafea sau ulei de palmier trebuie să includă în raportul de sustenabilitate dovezi privind trasabilitatea. Trebuie demonstrat că în lanțul de aprovizionare nu au avut loc activități de defrișare, acesta fiind un indicator de performanță (KPI) esențial cerut de noile reglementări europene.

4. Economia circulară și designul produsului

Lanțul de aprovizionare este privit și din perspectiva resurselor care reintră în sistem.

- Exemplu: Companiile sunt încurajate să raporteze proporția de materiale reciclate primite de la furnizori. Un producător de ambalaje trebuie să colaboreze cu furnizorii de polimeri pentru a se asigura că materia primă are un conținut minim de plastic reciclat, facilitând astfel conformitatea cu standardele ESRS specifice economiei circulare.

5. Sectorul Financiar ca „supraveghetor”

Un aspect interesant menționat în raport este rolul băncilor în lanțul de valoare.

- Exemplu: Atunci când o bancă acordă un credit unei companii de construcții, „lanțul de aprovizionare” al băncii este de fapt portofoliul de clienți. Banca va solicita date despre sustenabilitatea proiectelor de construcții pentru a-și putea calcula propriul impact indirect, punând presiune pe tot lanțul pentru o mai mare transparență.

Lanțul de aprovizionare nu mai este privit ca o entitate externă, ci ca o parte integrantă a responsabilității corporative. Documentul recomandă companiilor să treacă de la simpla colectare de date la o colaborare strategică cu furnizorii pentru a reduce riscurile de conformitate și impactul negativ asupra mediului.

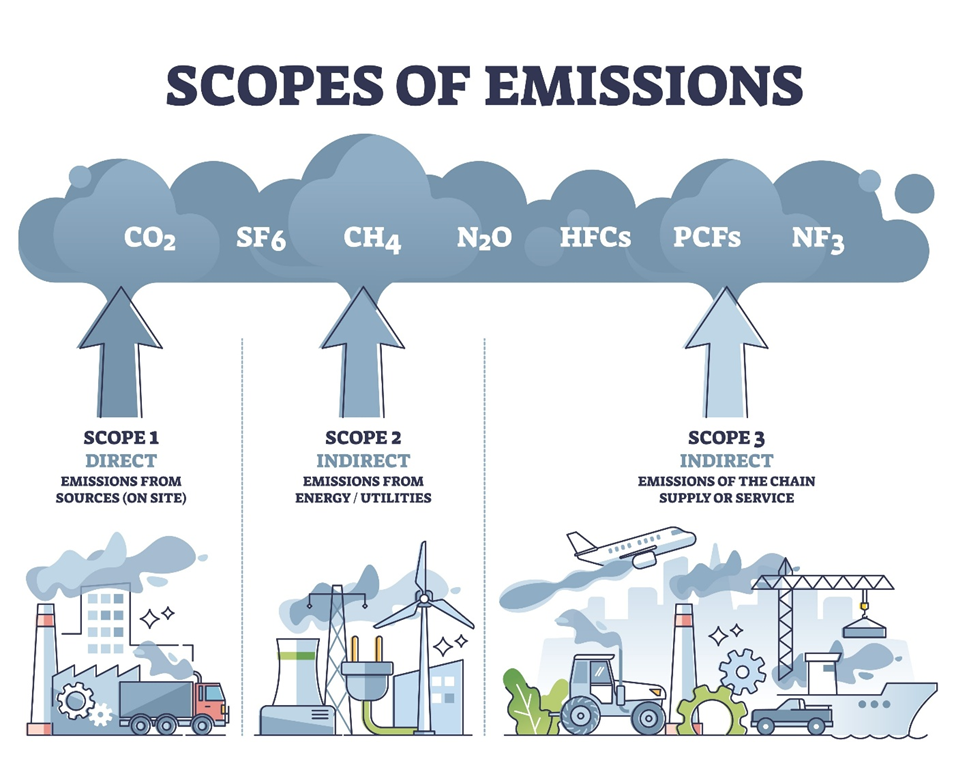

Conform raportului „TEXTE 160/2025”, emisiile de Scop 3 sunt adesea cele mai semnificative, dar și cele mai greu de măsurat, deoarece ele nu aparțin direct companiei, ci se regăsesc de-a lungul lanțului valoric (amonte și aval).

Iată exemple specifice și detaliate, structurate pe categorii, așa cum sunt ele tratate în contextul standardelor ESRS analizate în document:

1. Emisii în amonte (Upstream) – Tot ce „intră” în companie

Acestea sunt generate de activitățile furnizorilor pentru a susține producția companiei tale.

- Bunuri și servicii achiziționate: Dacă un producător de mobilier cumpără lemn, emisiile de Scop 3 includ energia consumată de furnizor pentru tăierea, uscarea și prelucrarea primară a lemnului, precum și emisiile din producția adezivilor chimici folosiți.

- Bunuri de capital: Atunci când o fabrică cumpără un utilaj nou, emisiile generate pentru fabricarea acelui utilaj (extracția metalului, asamblarea, transportul utilajului către fabrică) sunt raportate la Scop 3.

- Activități legate de combustibil și energie (care nu sunt incluse în Scop 1 sau 2): De exemplu, emisiile rezultate din extracția, rafinarea și transportul combustibilului pe care compania îl arde în camioanele proprii.

2. Emisii în aval (Downstream) – Tot ce se întâmplă după ce produsul pleacă din fabrică

Acestea sunt legate de distribuția, utilizarea și eliminarea produselor.

- Utilizarea produselor vândute: Acesta este un indicator critic pentru producătorii de aparate electrice sau vehicule.

- Exemplu: Un producător de mașini de spălat trebuie să raporteze emisiile estimate pe care le vor genera toate mașinile de spălat vândute pe parcursul duratei lor de viață (consumul de energie electrică la consumatorul final).

- Tratarea deșeurilor produselor vândute: Emisiile generate atunci când produsul devine deșeu.

- Exemplu: Pentru un producător de băuturi răcoritoare, aceasta include emisiile generate de procesul de reciclare sau de incinerare a ambalajelor de plastic (PET) după ce au fost aruncate de clienți.

- Investiții (Specific pentru sectorul financiar): Raportul pune un accent enorm pe acest punct.

- Exemplu: Pentru o bancă, emisiile de Scop 3 includ „emisiile finanțate”. Dacă banca acordă un împrumut unei oțelării, o parte din emisiile acelei oțelării devin emisiile de Scop 3 ale băncii.

3. Emisii din transport și distribuție

Acestea pot apărea atât în amonte, cât și în aval.

- Logistica terților: Dacă firma ta angajează o companie externă de curierat pentru a livra produsele, emisiile acelor camioane/avioane sunt Scop 3 pentru firma ta (dar sunt Scop 1 pentru compania de curierat).

- Călătoriile de afaceri: Emisiile generate de angajații care zboară cu avionul sau merg cu trenul în interes de serviciu (folosind mijloace de transport care nu aparțin companiei).

- Naveta angajaților: Emisiile generate de transportul zilnic al angajaților de acasă la locul de muncă.

De ce sunt aceste exemple importante în raportul „TEXTE 160/2025”?

Documentul explică faptul că, pentru a avea o imagine reală, companiile trebuie să treacă de la „metoda bazată pe cheltuieli” (estimarea emisiilor în funcție de câți bani au plătit unui furnizor) la „metoda bazată pe date reale” (date directe de la furnizori).

Sfat practic din raport: Companiile nu trebuie să raporteze toate cele 15 categorii de Scop 3 simultan, ci să se concentreze pe cele care sunt „materiale” (relevante) pentru industria lor. De exemplu, pentru o firmă de software, „călătoriile de afaceri” și „serviciile cloud” (energia serverelor externe) sunt esențiale, în timp ce pentru un producător de ciment, „materiile prime” sunt pilonul principal.

Concluzii și pași de urmat

Raportul „TEXTE 160/2025” servește drept fundament pentru viitorul raportării nefinanciare. Mesajul central este unul de integrare și adaptabilitate: standardele trebuie să evolueze odată cu progresul tehnologic (de exemplu, noile forme de stocare a energiei sau hidrogenul) și să includă perspective multiple, de la cercetarea academică până la vocea societății civile10.

Pentru companii, acest raport nu este doar o lectură teoretică, ci un ghid practic care anticipează cum vor trebui evaluate și comunicate riscurile, oportunitățile și impactul asupra mediului în anii ce urmează.